Varför behöver jag sjukförsäkring?

Det är viktigt att få sjukförsäkring för dig själv och medlemmar i din närmaste familj. Försäkring hjälper dig att skydda dig från höga kostnader för hälso- och sjukvård, särskilt de som är relaterade till kroniska medicinska tillstånd eller behovet av sjukhusvistelse.

Du bör få sjukförsäkring av samma anledning som du har auto försäkring eller husägare försäkring – för att skydda dina besparingar och inkomst.

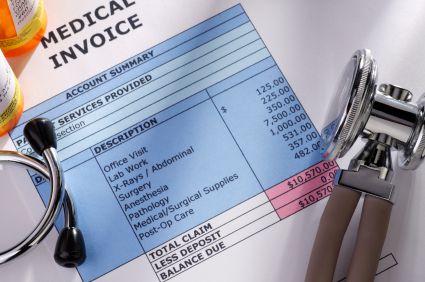

Men du behöver också sjukförsäkring för att säkerställa att du har tillgång till högkostnadsvård vård om och när du behöver det. För sjukhus som accepterar Medicare (som är de flesta sjukhus) kräver federal lag att de ska bedöma och stabilisera alla som uppträder vid sina akutavdelningar, inklusive en kvinna i aktivt arbete. Men förutom en bedömning och stabilisering i akutavdelningen finns det inget krav på att sjukhus ska ta hand om att människor inte kan betala för det. Så en brist på sjukförsäkring kan sluta bli ett betydande hinder för vård.

Hur får jag sjukförsäkring?

Beroende på din ålder, arbetsstatus och ekonomiska villkor finns det många sätt att du kan få sjukförsäkring, inklusive:

- Sjukförsäkring från en arbetsgivare. Stora företag i USA är skyldiga att tillhandahålla prisvärd sjukförsäkring som anställningsförmån, och många små arbetsgivare erbjuder också täckning till sina anställda. Du kommer sannolikt att behöva betala en del av den månatliga premien, eller kostnaden för sjukförsäkringen, särskilt om du lägger till din familj i din plan.

- Sjukförsäkring som du köper på egen hand. Om du är egenföretagare eller arbetar för ett litet företag som inte tillhandahåller sjukförsäkring, måste du köpa det själv. Du kan få det genom sjukförsäkringen i ditt land eller direkt från ett försäkringsbolag, men premiesubventioner (för att sänka det belopp du måste betala för din täckning) och kostnadsdelningsbidrag (för att sänka det belopp du måste betala när du behöver sjukvård) är endast tillgängliga om du får din täckning genom utbytet.

- Sjukförsäkring som tillhandahålls av regeringen. Om du är 65 år eller äldre, inaktiverad eller har liten eller ingen inkomst kan du kvalificera dig för sjukförsäkring som betalas av staten, till exempel Medicare och Medicaid.

Om du inte har någon sjukförsäkring eller sjukförsäkring som inte är tillräcklig, kommer du att vara ansvarig för att betala alla dina sjukvårdsräkningar. Patient Protection and Affordable Care Act (ACA), som antogs i mars 2010, försäkrar att de flesta amerikaner har tillgång till prisvärd sjukförsäkring.

Det finns dock några undantag till det. Några är ett resultat av konstruktionsfel i ACA, inklusive familjeglitchen och det faktum att premiesubventioner är begränsade till 400 procent av fattigdomsnivån, vilket resulterar i ofördelbar täckning för vissa personer med inkomst bara lite över den gränsen. Men några är ett resultat av förordningar, domstolsbeslut och motstånd mot ACA, inklusive Medicaid-täckningsgapet som finns i 18 stater som har vägrat att acceptera federal finansiering för att utöka Medicaid.

Hur väljer jag en hälsoplan?

Det finns många faktorer att tänka på när du väljer sjukförsäkring. Dessa faktorer kan vara annorlunda om du väljer ett av flera alternativ för arbetshälsoplan eller köper din egen sjukförsäkring.

Gör dina läxor innan du köper någon sjukförsäkring! Se till att du vet vad din sjukförsäkring planerar att betala för … och vad det inte kommer att göra.

Arbetsgivarskyddad sjukförsäkring

Om din arbetsgivare erbjuder sjukförsäkring kan du välja mellan flera sjukförsäkringsplaner. Oftast innehåller dessa planer en typ av hanterad vårdplan, såsom en hälsovårdsorganisation (HMO) eller en föredragen leverantörsorganisation (PPO). Om du väljer en HMO, betalar planen endast vård om du använder en läkare eller ett sjukhus i den planens nätverk. Om du väljer en PPO, betalar planen vanligtvis mer om du får din sjukvård inom planens nätverk.

PPO betalar fortfarande en del av din omsorg om du går utanför nätverket, men du måste betala mer.

Din arbetsgivare kan erbjuda ett antal olika hälsoplaner som kostar mer eller mindre beroende på hur mycket du har varje år. Dessa kostnader kan innehålla en kopia varje gång du ser din läkare eller fyller på en förskrivning samt en årlig avdragsgilla, vilket är det belopp du betalar för sjukvårdstjänster i början av varje år innan din sjukförsäkring sparkar in.

Generellt sett, en plan som kräver att du använder en nätoperatör, har en hög självrisk och höga kopior får lägre premier. En plan som låter dig använda någon leverantör, har lägre självrisker och lägre kopior får högre premier.

Om du är ung, har ingen kronisk sjukdom och leder en hälsosam livsstil, kan du överväga att välja en hälsoplan som har höga självrisker och copayments, eftersom du sannolikt inte behöver vård och dina månatliga premier kan vara mindre.

Om du är äldre och / eller har ett kroniskt tillstånd, till exempel diabetes, som kräver många läkarbesök och receptbelagda läkemedel, kan du överväga en hälsoplan med låga självrisker och copayments. Du kan betala mer varje månad för din del av premien, men det kan kompenseras av mindre kostnader utan kostnad under hela året. Kryp siffrorna för att se hur mycket du kan förväntas betala i extra kostnader (var uppmärksam på det maximala beloppet här om du tror att du behöver mycket sjukvård) och lägg till det till totala premier så att du kan jämföra flera planer. Du vill inte bara anta att en högre kostnad plan (eller, beroende på situationen, en lägre kostnad plan) kommer att fungera bättre.

För att lära dig mer om dina hälsoplanalternativ, träffa en representant för din personalavdelning eller läs materialet som tillhandahålls av hälsoplanen. Om både du och din make / maka arbetar för företag som tillhandahåller sjukförsäkring ska du jämföra vad varje företag erbjuder och välja en plan från ett företag som uppfyller dina behov. Observera dock att vissa företag inkluderar en avgift om din make har tillgång till sin egen arbetsgivares plan men bestämde sig för att läggas till din plan istället. Här handlar det om insatser och utgifter för sjukförsäkring för makar.

Individuell sjukförsäkring

Om du är egenföretagare, ger din arbetsgivare inte tillräcklig sjukförsäkring, eller om du är oförsäkrad och inte kvalificerar dig för ett statligt sjukförsäkringsprogram, kan du själv köpa sjukförsäkring.

Du kan köpa sjukförsäkring direkt från ett sjukförsäkringsbolag, som Anthem eller Kaiser Permanente, genom ett försäkringsagent som representerar ett försäkringsbolag eller genom sjukförsäkringen i ditt land. Konsultera med din försäkringsagent som kan hjälpa dig att hitta sjukförsäkring som passar dina behov.

Eftersom kostnaden ofta är den viktigaste faktorn när du väljer en hälsoplan kan dina svar på följande frågor hjälpa dig att bestämma vilken plan du ska köpa.

- Hur mycket är det månatliga bidraget (efter eventuell premiesubvention, om du är berättigad till en. År 2018 kan bidrag ges till individer som tjänar upp till $ 48.240 och till en familj på fem som tjänar upp till $ 115,120).

- Hur mycket ska jag betala innan hälsoplanen sparkar in?

- Hur mycket är copay för doktorsbesök och receptbelagda läkemedel?

- Om jag väljer en PPO, hur mycket ska jag betala om jag använder läkare eller sjukhus utanför PPO: s nätverk?

- Vad är det mesta som jag måste betala i out-of-pocket-kostnader om jag slutar behöver mycket vård? Detta är capped på alla ACA-kompatibla planer på 7,350 dollar för en enskild person år 2018.

- Har hälsoplanen en läkemedelsformulär som innehåller de mediciner som jag använder?

- Är min läkare i hälsoplanens leverantörsnätverk?

Akta oss för icke-ACA-överensstämmande planer

Alla enskilda viktiga medicinska hälsoplaner med effektiva datum i januari 2014 eller senare måste överensstämma med ACA. Detta gäller i alla stater, och det gäller planer som säljs inom utbytet samt planer som köpts direkt från sjukförsäkringsbolag.

Men det finns många planalternativ som inte är ACA-kompatibla. Och ibland marknadsförs dessa planer med tvivelaktiga taktik, vilket leder konsumenterna att tro att de köper en riktig sjukförsäkring, när de faktiskt inte är det.

Om du tittar på kortsiktiga planer, förmånsbestämda planer, olyckstillägg, kritiska sjukdomsplaner, medicinska rabattplaner eller någon annan typ av icke-överensstämmande plan, vill du vara mycket uppmärksam på det fina trycket , och se till att du förstår vad du faktiskt köper. Var medveten om att dessa planer inte behöver täcka ACAs väsentliga hälsoeffekter, behöver inte täcka existerande villkor, kan begränsa dina totala förmåner under ett år eller över din livstid och har vanligtvis en lång lista över täckningsuteslutningar .